3줄 요약

- 씨티그룹은 현재 PER 9배, PBR 0.56배, 대표적 저평가 금융주

- 배당수익률 3.5%에 더해, 자산 축소 이후 실적 턴어라운드 시작

- 시장 전반의 회복 기대감과 함께, 장기 투자자에게 유리한 구간

1. 씨티그룹은 어떤 기업인가?

씨티그룹은 미국의 대표적인 종합금융회사입니다.

글로벌 법인을 통해 기업금융, 투자은행, 소비자금융, 자산관리 등 광범위한 금융 서비스를 제공하고 있습니다.

최근 몇 년간은 저수익 사업부 정리와 구조 재편을 통해

자산 효율성을 높이고, 핵심 사업 중심으로 체질을 바꾸는 데 주력하고 있습니다.

2. 지금 주목할 만한 이유

① 극단적인 저평가 상태

- 현재 PER 9.06배, PBR 0.56배

- 자산가치 대비 반값 이하에 거래 중 (BPS 기준 약 113달러)

- 동종 대형은행 대비 가장 저렴한 수준

② 안정적인 고배당

- 배당수익률 3.5% 이상 유지

- 향후 자사주 매입 재개 가능성도 높음

- 금리 고점 구간에서는 ‘고배당 금융주’ 선호 현상 강화

③ 실적 회복 시그널

- 2025년 1분기 순이익 37.5억 달러 예상 (전년 대비 +45%)

- ROE는 10% 회복세 진입

- 전 사업부문 손익 개선, 특히 IB 수익성과 자산관리 부문 매출 증가 기대

3. 투자 리스크는?

| 구분 | 리스크 내용 |

| 규제 강화 | 대형은행 규제 강화 시 수익성에 제한 |

| 소비자금융 정리 | 단기 매출 감소 압박 |

| 경기 둔화 | IB 실적 변동성, 대손충당금 증가 가능성 |

→ 하지만 이 대부분의 리스크는 이미 주가에 선반영됐다는 분석이 지배적입니다.

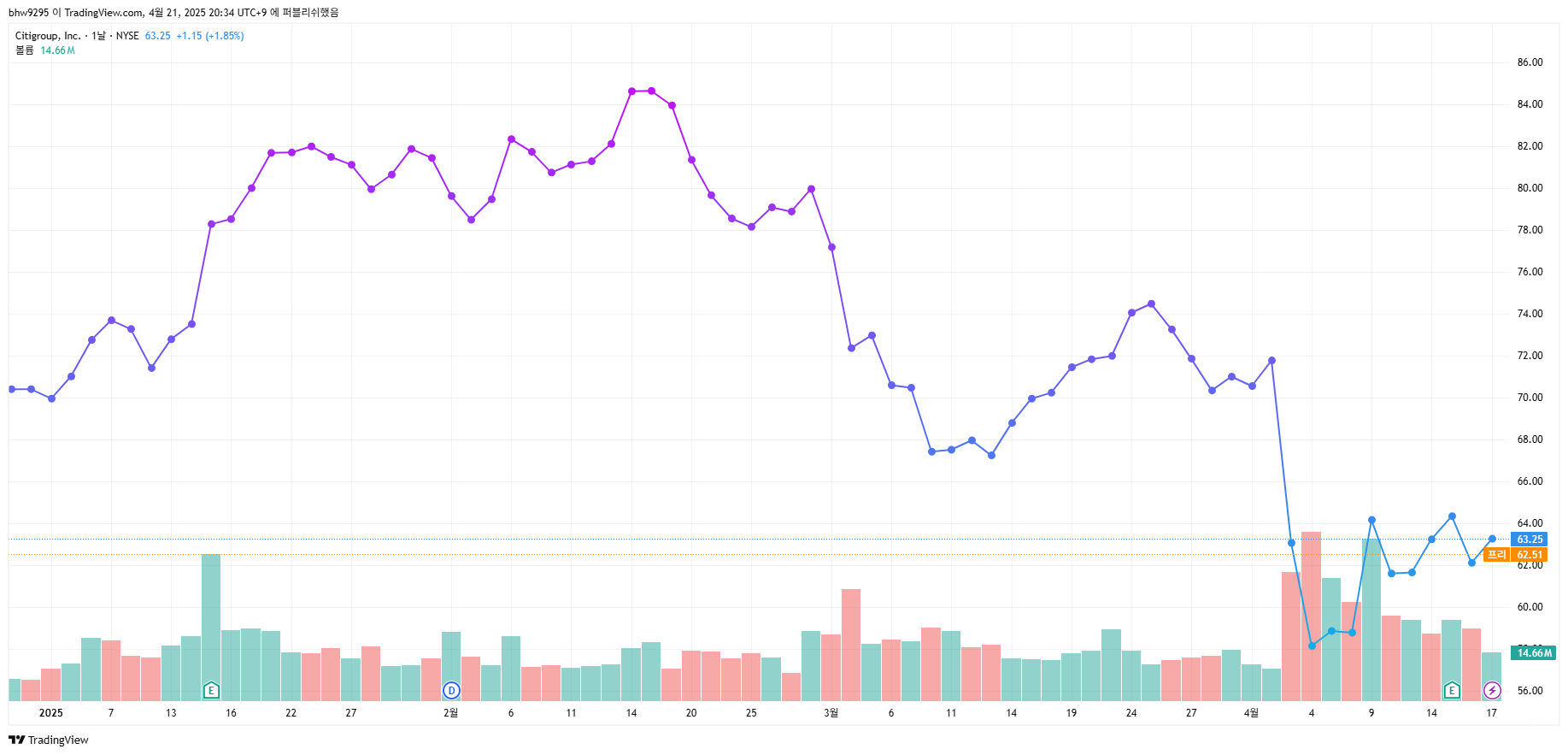

4. 주가 흐름과 목표가

- 현재 주가: 63.11달러 (2025.04.19 기준)

- 증권가 평균 목표가: 84.18달러

- 상승 여력: +33% 수준

- 고점(2021년 80달러대) 대비 아직 여유 있는 구간

5. 결론 및 매수 전략

씨티그룹은 지금처럼 시장이 눈치보는 장에서 오히려 더 빛나는 종목입니다.

‘화려한 성장주’는 아니지만, 탄탄한 배당 + 자산가치 대비 저평가라는 강력한 무기를 가지고 있죠.

장기 투자자라면 관심 가져볼 시점입니다.

매수 전략

- 보유자: 60달러 초반대는 비중 확대 고려

- 미보유자: 63달러 이하 구간에서 분할 매수 유효

- 리스크 관리: 58달러 이탈 시 기술적 조정 구간 판단

✍ 이 글은 인베스팅몬이 작성했으며, 앞으로도 유익한 투자 정보를 전해드리겠습니다.

📢 투자 유의사항

본 글은 투자 참고용 자료이며, 특정 금융 상품이나 ETF의 매수·매도를 권유하는 것이 아닙니다.

모든 투자는 개인의 판단과 책임하에 이루어져야 하며, 투자 전 충분한 분석과 검토가 필요합니다.

시장 상황 및 개별 투자자의 리스크 성향에 따라 결과가 달라질 수 있으므로 신중한 결정을 권장합니다.

반응형

'분석 > 기업(해외)' 카테고리의 다른 글

| 유나이티드헬스 주가, 고점 대비 40% 하락… 지금이 매수 기회일까? (2) | 2025.05.12 |

|---|---|

| 아마존 주가 전망: AWS 성장 둔화, AI 투자 확대가 주가에 미친 영향은? (0) | 2025.05.06 |

| [미국 성장·혁신주] 애플 종목 분석·주가 전망 (2025.04.13.) (0) | 2025.04.14 |

| [미국 배당·방어주] 나이키 주가 전망 (2025.03.29.) (2) | 2025.03.29 |

| [미국 성장·혁신주] 마이크로소프트 주가 전망 (2025.03.25.) (1) | 2025.03.25 |